Analyse du marché du logement à Genève

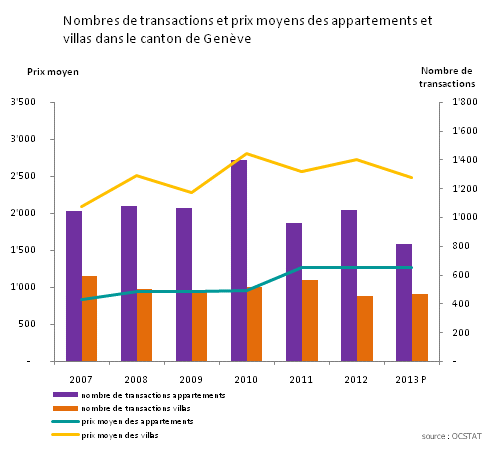

S'il fallait débourser CHF 2'100'000 pour acquérir une villa à Genève en 2007, il faut désormais payer plus de CHF 2'700'000 ! Tel est l'effet conjugué des taux d'intérêt très bas et d'une offre structurellement déficitaire.

Cette croissance des prix a également été observée au niveau suisse. Si le garde-fou des 20% de fonds propres demandés pour l'acquisition reste un outil efficace afin d'éviter les excès, le régulateur a pris d'autres mesures depuis le 1er juillet 2012. Désormais, au maximum 10% des fonds propres peuvent provenir des avoirs de caisse de pensions et les 10 autres doivent avoir une source externe (avoirs personnels etc.).

Immobilier d'entrée-de-gamme et catégorie supérieur accusent un ralentissement

Il est probable que ces nouvelles règles pèsent actuellement sur le marché genevois des biens inférieurs à 1.5 million de francs, principalement constitué d'appartements de taille limitée et de villas mitoyennes en périphérie. En effet, l'effet principal de ces mesures est d'augmenter le niveau des fonds propres à constituer. Les premiers touchés sont les revenus moyens/ inférieurs qui ne peuvent plus acheter. Cela pourrait notamment expliquer le niveau très faible des transactions sur appartements sur les 6 premiers mois de l'année, qui s'est établi à 358, contre 576 en 2012 et 492 en 2011. L'effet recherché par le législateur, limiter la croissance des emprunts hypothécaire sur les acheteurs à risque en cas de hausse de taux, semble atteint.

L'autre catégorie qui souffre mais pour des raisons différentes est celle des biens supérieurs à CHF 2'500'000. Les courtiers constatent depuis 2012 que le marché devient difficile passé ce prix. Beaucoup d'acteurs de l'immobilier considèrent qu'il s'agit d'un retour à la normale, alors qu'un certain nombre de vendeurs considérait à tort que leur bien appartenait à cette catégorie et se sont vus un peu plus riche qu'ils ne l'étaient. L'afflux moindre de cadres expatriés internationaux pourrait également avoir eu un impact sur ces prix.

L'immobilier intermédiaire résiste et soutient le marché

Le constat est différent sur les biens entre 1 million et 2.5 millions de francs. On considère en général que ce marché comprend principalement les villas individuelles des communes proches du centre et les appartements en PPE d'une certaine taille et situés en ville. Le nombre de transactions sur ce marché se maintient dans la valeur moyenne des années précédentes. On peut avancer plusieurs raisons. D'une part la bonne résistance économique de Genève a permis de maintenir un niveau de vie et une capacité d'investissement intact cette année pour les acheteurs de cette tranche. La propriété est ainsi toujours accessible pour un couple à revenus supérieurs. D'autre part, du côté de l'offre, il faut voir que la dynamique a probablement été soutenue par le retour à des prix « réalistes » d'un certain nombre de biens qui ne trouvait pas preneur. Enfin, ce marché est également celui des personnes retraités qui vendent leur villa et rachète un appartement en ville dans la même catégorie de prix et dont le comportement d'achat est plus lié à l'arrivée de la retraite qu'au niveau du marché.

Marché de l'immobilier de luxe

C'est probablement la catégorie la plus difficile à cerner. D'une part car elle concerne un nombre de biens très faible et très particulier. D'autre part parce que les acheteurs qui sont souvent internationaux ont des comportements qui sont au final peu influencés par l'évolution économique de la Suisse, sauf éventuellement par les changements législatifs. Le nombre de transactions supérieur à 5 millions de francs sur Genève était en moyenne de 64 par an entre 2008 et 2012. En rythme annuel, ce nombre devrait être de 50 environ cette année. Au niveau des prix, les courtiers évoquent une baisse de prix entre 10 et 25% depuis 2012, ce qui pourrait expliquer cette bonne tenue. Ce constat est difficilement vérifiable car le nombre très faible de transactions et l'hétérogénéité des biens rendent le calcul d'un prix moyen de transaction peu pertinent. On peut toutefois relever la transaction de 57.5 millions à Cologny au mois d'août de cette année, prix record depuis mars 2010 !

![]()

What's next ?

Le marché immobilier n'échappe pas aux règles de base de l'économie. Une baisse des prix aura toujours pour préalable une augmentation du délai de vente, suivi d'une diminution du nombre de transactions avant que le vendeur ne se décide enfin à ajuster son prix. Il est donc probable aujourd'hui que les valeurs soient corrigées. C'est d'ailleurs l'opinion du cabinet Wüest & Partner qui considère aujourd'hui que les prix ont atteint un niveau tel sur les PPE dans la région lémanique qu'il redevient plus intéressant d'être locataire.

Un ajustement oui mais de combien ? Tout le monde s'accorde à dire que seul un choc macroéconomique extérieur tel qu'une une hausse brutale des taux serait de nature à entraîner une baisse importante et durable des prix. Les dernières études de Comparis montrent que les taux de référence des hypothèques fixes à 10 ans ont dépassé au troisième trimestre les 2.8% et celles à 5 ans les 1.9%, contre respectivement 2.6% et 1.6% au trimestre précédent. Ce cabinet souligne d'ailleurs que les souscripteurs modifient leur comportement et se tournent de plus en plus vers les échéances moyennes (4 à 6 ans). Si elle est avérée, la hausse des taux n'a pour l'instant rien de brutale.

Reste que nous sommes en plus dans un marché où l'offre est structurellement limitée et au final, c'est peut-être le principal reproche que l'on fait à Genève, c'est-à-dire son incapacité à produire durablement une quantité suffisante de logement pour sa population qui le protégera d'un hypothétique retournement, car elle empêche aujourd'hui les acteurs de s'engager dans des comportements irrationnels.