Analyse du volant anticyclique de fonds propres

Etat des lieux sur le marché suisse

« L'endettement déjà élevé à l'échelle du pays a continué d'augmenter plus vite que la capacité à supporter la dette à l'aide du revenu disponible ». C'est en ces termes que le vice-président de la BNS a justifié l'augmentation à 2% du volant anticyclique des banques en décembre.

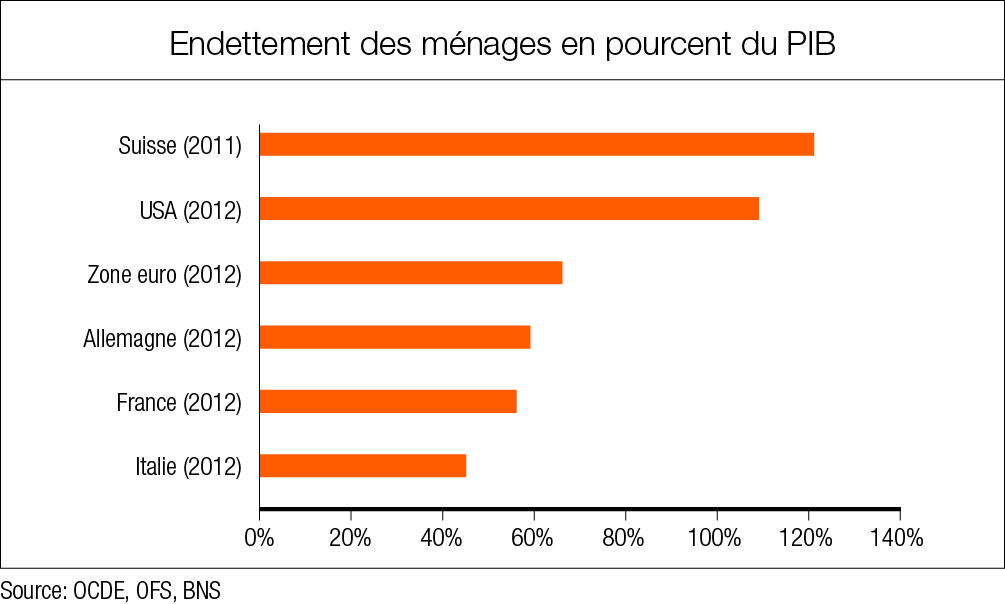

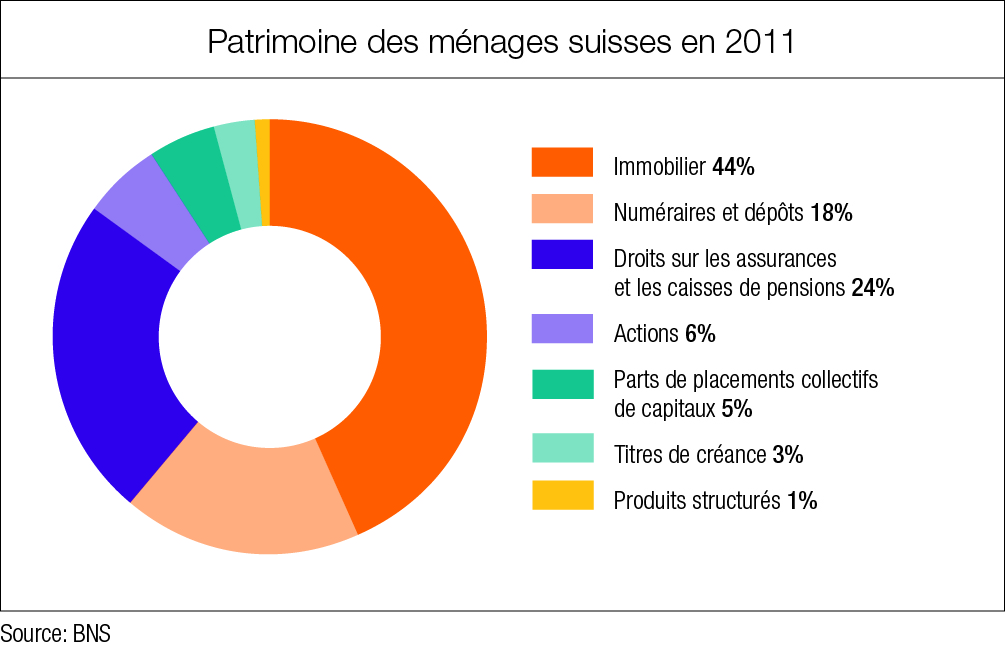

En 2011, l'immobilier représentait 44% du patrimoine des suisses et l'endettement des ménages par rapport au PIB est l'un des plus élevé des pays développés. Il peut donc représenter un risque important en cas de baisse marquée des prix immobilier.

Effet du volant anticyclique

La BNS ne peut pas aujourd'hui remonter ses taux directeurs et réduire l'offre de crédit. D'une part parce que l'économie reste soutenue par la politique des taux bas. D'autre part car elle est en partie liée par la politique monétaire des zones économiques majeures (US et UE). En effet, une hausse des taux d'intérêt provoquerait un afflux de capitaux immédiat et une appréciation importante du franc qui pénaliserait l'activité économique. L'avantage majeur du volant anticyclique est qu'il peut être ciblé sur un segment particulier du marché du crédit. En l'espèce, la décision prise par le Conseil Fédéral vise uniquement le marché hypothécaire, ce qui évite de restreindre le crédit sur les autres pans de l'économie.

Le volant complète aujourd'hui le volant de fonds propres de conservation, qui soumet les établissements bancaires à des contraintes en matière de distribution de bénéfices lorsque leurs fonds propres diminuent dans une fourchette déterminée. En situation normale, le volant de fonds propres contracyclique est fixé à 0, le volant de conservation étant seul en place.

Ces deux mesures visant les fonds propres des banques découlent des accords de Bâle III et des leçons de la crise des subprimes. Pendant la période faste précédant la crise de 2007, les risques étaient jugés faibles et les exigences de fonds propres étaient fixées à un niveau très bas. Lorsque l'activité économique s'est mise à ralentir, l'augmentation du risque de défaut s'est traduite par une augmentation des exigences de fonds propres, à un moment où les pertes la rendaient difficilement réalisable par les banques. Les conséquences sur l'offre de crédit et ensuite sur l'activité économique ont été d'autant plus marquées. Le principe du volant est donc d'augmenter les exigences de fonds propres lorsque le système financier subit des tensions après une période de croissance excessive du crédit. Il a été appliqué une première fois en février 2013 lorsque la BNS a demandé aux banques de constituer une couverture en fonds propres de 1% de leurs créances hypothécaires totales, et augmenté à 2% récemment. En période de croissance importante, ces fonds propres sont constitués par les banques :

– D'une part afin de protéger le secteur bancaire en renforçant sa capacité à absorber les pertes en cas de retournement de marché ;

– D'autre part en augmentant le coût de l'octroi du crédit, il devrait permettre de limiter les comportements à risques ;

Cette exigence en fonds propres supplémentaire serait ensuite suspendue en cas de repli afin de soutenir la reprise de l'activité.

Indicateurs clés

La question principale est aujourd'hui de savoir si le marché immobilier est effectivement en situation de surchauffe. La BNS a ainsi identifié plusieurs indicateurs clés qu'elle suit régulièrement afin d'adapter sa politique :

o Indicateurs de volume des crédits hypothécaires :

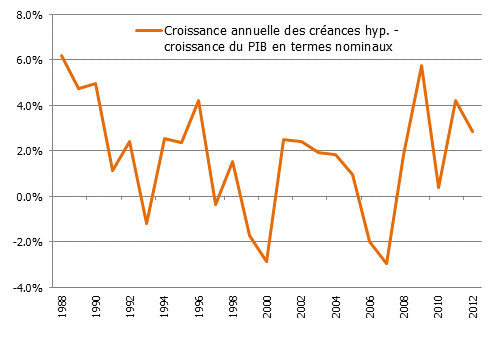

Comme le souligne la dernière étude de l'UBS, la part du volume hypothécaire des ménages dans le PIB s'établissait en 2000 à 80%, contre 108% en 2013. Depuis 2007 et la politique des taux bas, le volume de crédits hypothécaires octroyés a systématiquement été supérieur à la croissance du PIB, comme en atteste le graphique ci-dessus.

o Indicateurs du prix de l'immobilier résidentiel :

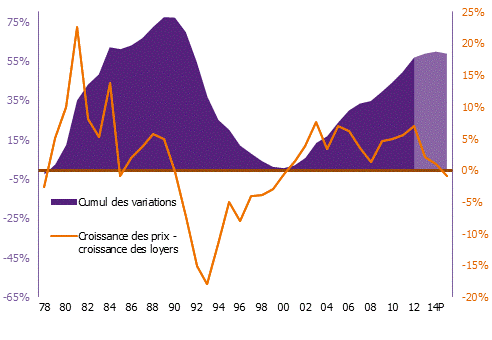

La BNS contrôle bien évidemment l'évolution des prix sur le marché immobilier. Le baromètre Acanthe du risque immobilier est ciblé sur la région lémanique. Nous prévoyons un ralentissement de la croissance des prix pour 2014. Le risque principal en cas de retournement de marché serait que la valeur de gage ne couvrirait plus le montant de l'hypothèque. En cas de défaut de l'emprunteur, la banque enregistrerait donc une perte par rapport au montant du prêt octroyé.

sources : Acanthe, Wuest et Partner, OCSTAT

o Indicateurs supplémentaires :

La BNS surveille également des indicateurs supplémentaires afin de mesurer principalement la prise de risque des banques.

– Risque de taux d'intérêt :

Le risque de taux d'intérêt provient du fait que les banques s'endettent généralement à court terme (auprès de la banque centrale ou des autres banques) pour financer des prêts majoritairement à long terme (hypothèques, prêts d'investissements aux entreprises etc.). Du fait de cette « transformation des échéances », les taux d'intérêt sur les actifs (les prêts) sont bloqués à plus long terme que ceux des passifs qui le sont à court terme. Le risque se matérialise lorsque les taux d'intérêts augmentent car le taux de leurs ressources peut alors atteindre voire dépasser le taux de leurs prêts, ce qui dégrade la rentabilité.

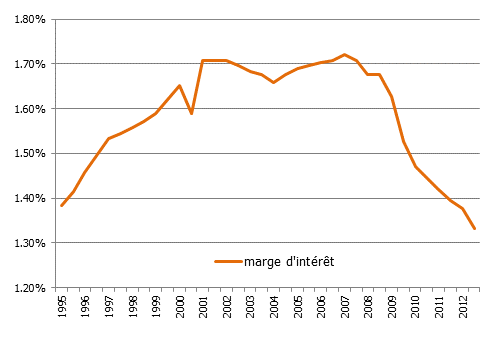

– Marge de taux d'intérêt :

La marge d'intérêt, telle qu'elle est calculée par la BNS, correspond au produit net des opérations bancaires divisé par les créances bancaires et les créances sur la clientèle. Depuis 2007, la marge d'intérêt des banques a régulièrement diminué, ce qui témoigne d'une concurrence accrue sur le marché. Cette diminution peut, à terme, compromettre la capacité des banques à couvrir au moyen de leur revenu l'augmentation des pertes découlant d'un éventuel retournement de marché.

source : BNS

– Conditions d'octroi de crédit et ratio d'endettement :

En règle général, les banques demandent un apport de 20% de fonds propres pour financer le logement. Depuis le 1er juillet 2012, au maximum 10% des fonds propres peuvent provenir des avoirs de caisse de pensions et les 10 autres doivent avoir une source externe (avoirs personnels etc.). Ces mesures sont un bon moyen de limiter les excès sur le marché hypothécaire. Pourtant, selon le rapport sur la stabilité financière de 2013, la BNS, dans son enquête annuelle auprès des banques, a constaté que 15% des prêts nouvellement octroyés à des propriétaires occupant leur propre logement ont une quotité de financement supérieur à 80%, en incluant les garanties supplémentaires et notamment la mobilisation du second pilier. Ces exceptions peuvent représenter un danger potentiel.

Lors de l'analyse de la capacité financière d'un emprunteur, les banques applique également le ratio d'endettement. Les charges découlant des intérêts de l'hypothèque, de l'amortissement et de l'entretien de l'immeuble ne doivent pas dépasser 33% du revenu brut de l'emprunteur. La banque calcule normalement la charge d'intérêt sur la base d'une moyenne historique qui s'établit autour de 5%. Toutefois il existe des « exceptions-to-policy », c'est-à-dire des cas pour lesquels la banque s'écarte de ses procédures. L'enquête menée par la BNS indique qu'aujourd'hui 40% des propriétaires concluant un nouveau prêt afin d'occuper leur logement ne respecterait pas la règle du 33% si les taux passaient à 5%. Et 15% si les taux passaient à 3%.

Impact de la mise en place

L'activation du volant anticyclique fait écho aux autres mesures déjà prises, comme le durcissement des normes minimales pour l'attribution d'hypothèques ou la limitation du recours au second pilier. Cette dernière mesure a déjà eu un impact sur le nombre de transactions inférieures à CHF 1'200'000 à Genève en 2013. A ce titre, les banques sont unanimes sur le fait que cette dernière a été beaucoup plus efficace.

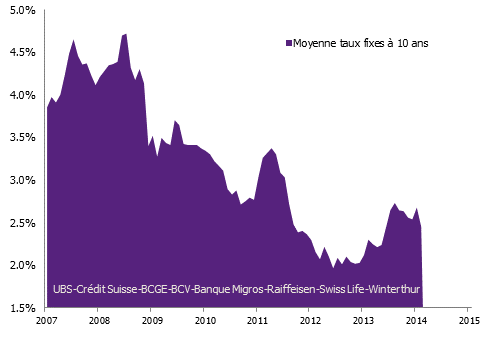

Il faut également voir que les taux d'intérêt à long terme ont augmenté en 2013. La moyenne calculée par Acanthe pour les hypothèques fixes à 10 ans s'établit à 2.45% contre 2.02% lors du plus bas d'octobre 2012. Cette hausse a probablement elle aussi contribué au ralentissement du marché.

source : Acanthe

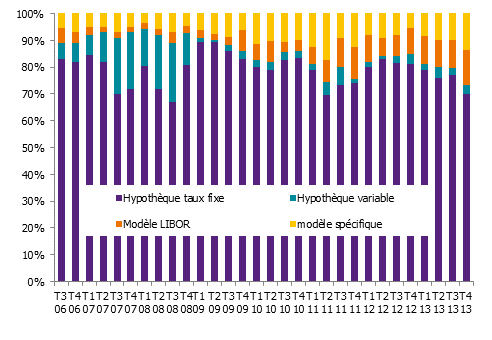

Comme l'indique Comparis, jusqu'en milieu d'année 2013, 80% des hypothèques à taux fixes concernaient des échéances à long terme de 7 à 10 ans. Ce taux s'est établi à 70% sur la seconde moitié de 2013. Les acquéreurs s'orientent donc de plus en plus vers des hypothèques aux échéances plus courtes ce qui témoigne d'une disposition à prendre plus de risques.

source : Comparis

Les banques avaient estimé que la mise en place du premier volant anticyclique avait causé un renchérissement de 0.03 à 0.1% du coût des hypothèques selon les établissements. L'impact devrait être sensiblement identique avec cette hausse. Autant dire que cela reste très marginal. La plupart des banques ont d'ailleurs insisté sur le fait que la mesure n'aurait pas d'impact pour les clients sur le niveau des fonds propres exigé et les taux pratiqués. D'une manière générale, elles estiment que cette mesure n'est pas très adaptée pour ralentir la croissance du volume hypothécaire. Quoique le dernier rapport d'UBS explique que l'impact devrait être plus important pour les petites banques régionales, dont les activités sont centrées sur le marché hypothécaire. Reste que l'exigence de constituer des fonds propres supplémentaires pour faire face au risque de défaut reste intéressante et qu'on ne peut en l'état pas juger cette mesure puisqu'aucune correction significative n'a pour l'instant eu lieu.